支付行业的混乱是很早就开始的,央行打击的重点一直是不规范的行业行为,我说一个支付行业的例子:某富营业执照被吊销,当初全国手刷收单排名前三的,刷卡商户全国范围内跳;之后某友买了它的商户池,这帮人继续去某友那里搞事情,然后某友也凉凉了;再到现在某店宝。

这帮人到哪里,银联就查他们到哪里。这是为什么呢?就是因为他们做的支付移动POS机收单商户池有问题:1、全国跳码,机器在南方,商户出现在北方,直接无视支付受理终端业务管理要求的商户落地规则。你机器入网在南方,结算账户也是南方,然后匹配出北方的商户,且并不是银联白名单商户,自然会被查。2、商户套码太过分,这些扰乱支付行业规则的支付公司,会做出星巴克商户、万达广场商户等的第三方商户数据,要知道这些知名连锁商户和商场都是使用银联商务的机器为主,简单点说是被银联商务承包下来的,不可能会出现同名商户。所以当第三方支付公司谁去整出这些商户,当银联排查发现的时候自然又是整理一波了。商户不是越知名越好,很多支付公司都是选择那些不知名和容易同名的商户名称来套码,这种行为风险小,所以这也是为什么我说银行只看MCC代码不看商户名称的原因之一,银行都懂的。3、就是虚假商户问题,银联作为监管机构一查一个准,查到的都是本地全部虚假商户直接取缔了当地的收单资格,其他地区肯定也是的,银联还继不继续整治罢了。

那么以上三个问题公然的挑战央行关于“支付受理终端及相关业务管理”的要求,2019年6月15之后没有了自选功能,当时业内人士都在发:某付的POS机多商户使商户背锅了几十万收到法院的传票,是引起关闭POS机自选功能的导火索。支付公司被投诉是一个常见的事,但是当投诉量过大,投诉的事件发酵起来影响力就不一样了,量变引起质变间接让央行不得不用强硬的手段去整理这些问题。

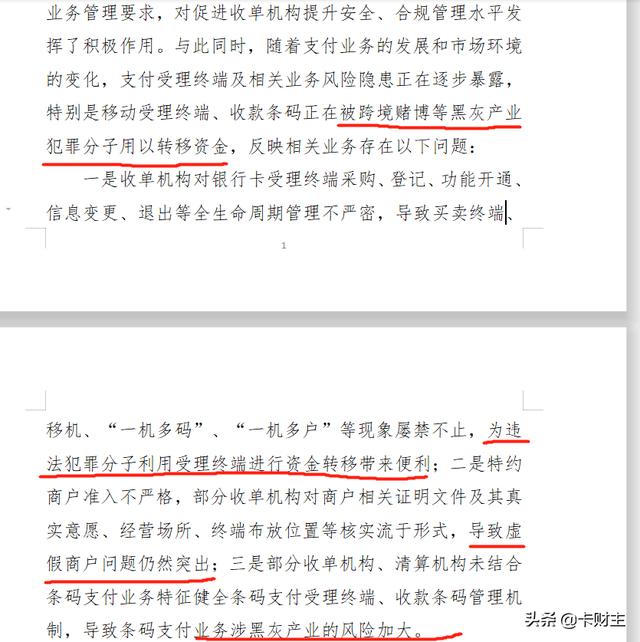

但对于我们信用卡用户来说,关闭自选商户功能一年了,实际影响并不大,该干嘛还是干嘛。如今央行又要整治了,但是我觉得重点在于不法分子利用支付漏洞从事非法行业,看看这个《中国人民银行关于加强支付受理终端及相关业务管理的通知(征求意见稿)》起草说明里的第一条起草背景

我个人的理解,移动受理终端、收款条码正在被跨境赌博、电信诈骗等黑灰产业的犯罪分子,用作转移资金的通道。央行意识到了支付行业混乱导致事件不可控风险加强,所以,对支付受理终端以及相关业务的管理要重拳出击并且“重拳出击”了。所以,跟“正常信用卡用户”使用者有什么关系?

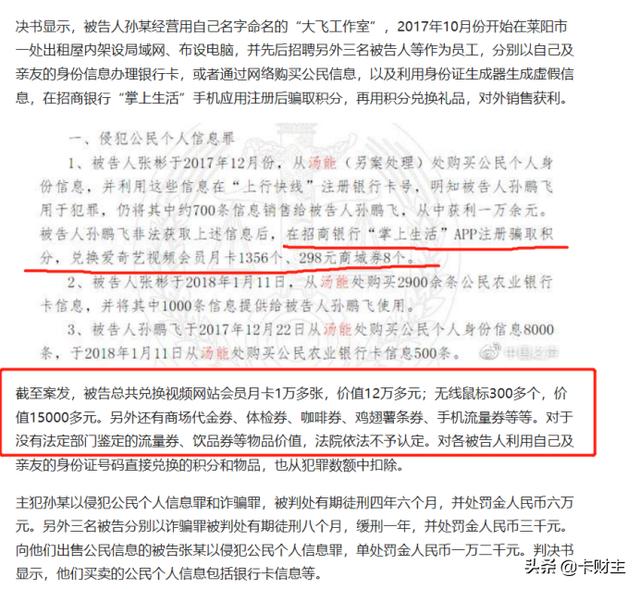

今年开始,首先是平安银行4月份通知取消线下刷POS机获取信用卡积分的资格;现在6月份民生也通知8月起多家支付公司POS机刷卡无积分;广发也更新了N多无积分商户名单,多得电脑打开都会卡一阵子,从这三家银行的布控和我个人的经验看,也就是精准打击羊毛党而已,我们个人刷卡撸信用卡积分是算不上羊毛党的,看看去年一起大量撸银行信用卡积分被判刑案例:

这种才叫恶意撸银行积分的羊毛党,银行给积分本意是增加用户的依附性,促进用户使用本行的信用卡,但总有羊毛党恶意的撸银行的羊毛,导致银行损失了大量的资金且影响到了用户的体验。再加上现在用户体系大了起来,从数据上看额度党是占据比较大的部分的,对于追求信用卡使用感的用户来说实际信用卡使用率并不高,不能给银行带来价值,所以取消积分降低银行成本和精准打击“羊毛党”一举两得。很多人办卡为权益的,刷够权益就不刷卡了,银行是只亏不赚的。平安的旅游白信用卡下线、广发的DIY信用卡免还金规则变动且兑换都要抢(现在演变到大量兑换积分就风控信用卡)、建行信用卡积分兑换比例上升、中信银行信用卡积分兑换大量里程也会被风控,各行的信用卡积分价值温暖升级就已经很能说明问题了,所以这次直接不给积分跟支付行业的POS机有什么关系?跟风控更加扯不上关系。

还有各家银行合作的商户基本都是用他们的POS机或者银联的,那么自然是会有信用卡积分权益的,还间接的促进了合作商户的生意,一举三得。并且从4月平安不给线下交易积分后,还是有非常多的卡友平安信用卡正常提额,两个月全无积分交易也并没有影响。所以,银行已经变更风控系统,对于“无积分”交易我们需要重新去判断商户和自己的用卡数据,而不是一刀切。

再说了,各家支付公司线下都有自己的真实收单商户的,我们真实消费场景中除了是去大型商场和知名连锁店刷卡是银联或者银行POS机,外面的商户使用的都是第三方支付公司的POS机,有的跳码,有的没有跳码,如果银行不是因为我以上说的原因才觉得削减信用卡积分获取方式和价值的,难道放弃线下那么多用户使用场景?因为银行知道真实消费商户是不会去在意这些积分的,这个数据从银行后台大数据就可以得知。

央行这次对于支付行业的监管升级对于我们来说是好事,防范了我们以后信息泄露后会被不法分子轻而易举的拿去从事违法犯罪的事。对于信用卡用户呢也不算不友好,上有政策下有对策,我们信用卡持卡人最主要看的是银行的“态度”,16年以前支付公司并没有“一机多商户”的系统,但是大伙还是当时信用卡用得好好的,因为当时信用卡风控很宽松,水清则无鱼,本就是唇亡齿寒的道理,花费了那么多年才获取那么多用户和交易数据不可能说丢就丢的。从利益角度上看,是银行为主才到支付公司。

所以我们不要过分解读这次央行整治支付行业的事,也不过过分解读信用卡交易无积分的事。