作为数禾科技的“宠儿”,还呗主攻信用卡余额代偿,注册用户已超过3000万。受疫情防控影响,信用卡逾期飙升,还呗业务扩展之路也愈发艰难。

01 靠信用卡代偿业务起家

“信用卡刷爆了?用还呗即刻分期。” 据官网介绍,还呗由数禾科技提供技术支持和产品运营,是基于生活消费多场景的分期平台,面向年轻人提供账单分期和商品分期等多种服务。

早期,还呗因创始人出自招商银行,成为信用卡代偿市场上的“大玩家”,超低分期价格为核心优势。随着竞争压力与政策动向的变迁,还呗在获得放贷资格后,正朝多元化发展。不仅开展了分期商场,上线租手机业务。还为持牌金融机构旗下信用卡、保险产品导流。

目前还呗有两款主打产品,一个是还呗升级版“还享花”,另一个是现金分期产品“还享借”。瞭望消金了解到,“还享花”在还呗借款基础上增加了信用支付功能,满足用户先消费后还款的需求;“还享借”为纯线上申请,提供无担保免抵押的现金借贷,借一万日息低至2元。

产品介绍显示,两款产品均由分众小贷,及其合作持牌金融机构放款。最高额度可达20万,年化利息低至8.99%起,全自动审批,最快3分钟放款,还款期数灵活。瞭望消金从多处获悉,当前还呗在贷余额160亿元左右,体量不算太大。

但数禾科技野心勃勃,拿到新浪3000万美元投资后,马上为上市做铺垫,疯狂扩展还呗。数据显示,2019年上半年,还呗累计放贷超过200亿元,月放款40亿元左右,超过部分持牌消费金融机构。数禾科技也因此实现四年来的首次扭亏为盈,2019年上半年,净利润为4584万元。然而,数禾科技上市期许,并不容易实现。

02 业务扩展之路艰难

去年年底,银联发布《关于开展收单机构信用卡违规代还专项规范工作的通知》,要求立即关停信用卡违规代还业务,并将开展信用卡违规代还专项规范工作。

有业内人士指出,虽然此次打击的重点是代偿业务中的“套现贷”模式。但信用卡代偿业务涉嫌 “以贷还贷”,本就不被银行政策允许。有业内人士则表示,有需求就有市场。根据央行公布的数据,截至2019年9月末,银行卡应偿信贷余额为7.42万亿元,信用卡逾期半年未偿信贷总额为919.16亿元。

从消费者习惯来看,采用全额还款方式的只占约五成,信用卡代偿业务还是有发展空间。此外,也有业内人士提醒,信用卡代偿屡屡发生纠纷,软件也存在泄露用户信息风险。瞭望消金发现,在21聚投诉上,还呗产品的投诉量达到2051条,内容多涉及利息过高、乱收费、短信骚扰、用户隐私泄露等问题。

2月17日,黎女士投诉称,还呗利用合法手段行非法发放高利贷行为,大幅度增加还款负担。要求还呗与放贷机构马上金融,对超出法律规定24%的部分予以调减。

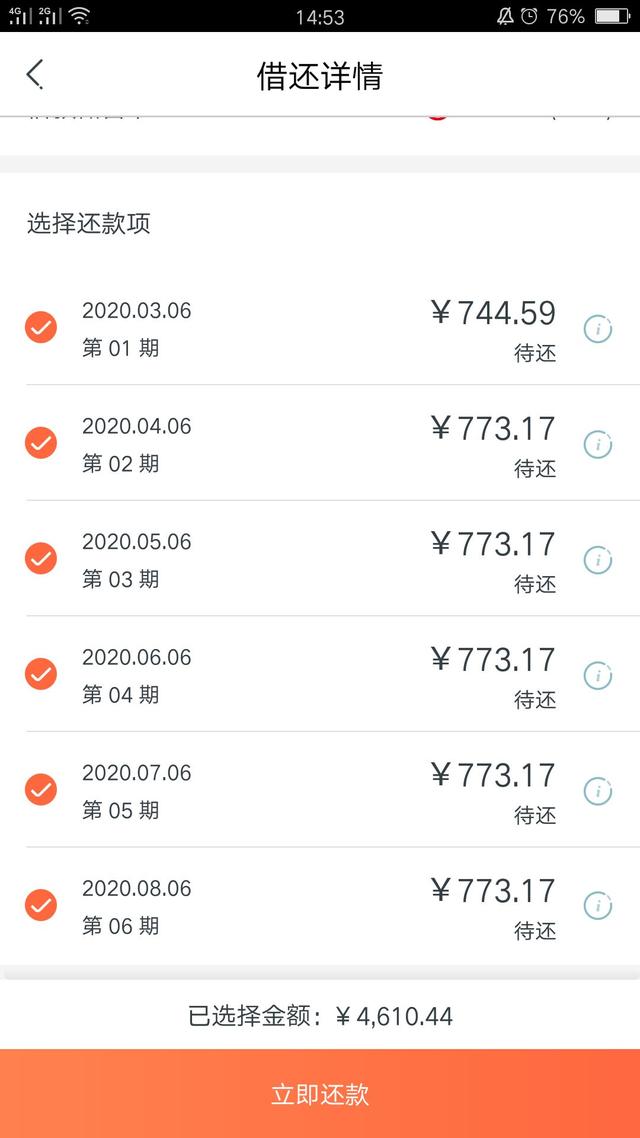

根据描述,其在还呗贷款4500元,分12期还款,第1期还款406.08元,第2期到12期还款都是449.83元。经计算,真实年化利率达到33.11%。

2月16日,周先生则投诉,还呗刻意抬高利率,提前还款需支付额外费用。根据借还详情估算,该借款真实年化率为32.62%。

2019年10月21日,两高两部联合发布的《关于办理非法放贷刑事案件若干问题的意见》正式施行,明确“高利贷入刑”。并要求金融机构将贷款产品利率调整至IRR口径年化24%以下。同时,加上罚息要控制在年化利率30%以内。

尽管新金融行业从未明确过的借款利率的计算方式,但在意见颁布后,互联网巨头和金融科技公司纷纷按真实年化利率(IRR)的计算方式,将调整产品年化利率至24%以下。从近期的投诉来看,还呗仍踩在监管“红线”上。一旦产品年化率下调,产品的风险覆盖能力将大幅缩减。加之当前疫情防控的影响,还呗想要拓展业务,实属不易。